CRIPTOVALUTE, notizie utili

Pur non avendo mai consigliato di operare in criptovalute, ritengo utile trasmettere una informazione sull’argomento visto che spesso se ne sente parlare; cominciamo con definire che cosa è una criptovaluta, spiegazione desunta dal sito della CONSOB, che è l’ente di controllo per gli intermediari finanziari (https://www.consob.it/web/investor-education/criptovalute):

Pur non avendo mai consigliato di operare in criptovalute, ritengo utile trasmettere una informazione sull’argomento visto che spesso se ne sente parlare; cominciamo con definire che cosa è una criptovaluta, spiegazione desunta dal sito della CONSOB, che è l’ente di controllo per gli intermediari finanziari (https://www.consob.it/web/investor-education/criptovalute):

“Il termine si compone di due parole: cripto e valuta. Si tratta quindi di valuta ‘nascosta’

Nota bene

• le monete virtuali non hanno corso legale in quasi nessun angolo del pianeta e dunque l’accettazione come mezzo di pagamento è su base volontaria;

• le monete virtuali non sono regolate da enti centrali governativi, ma sono generalmente emesse e controllate dall’ente emittente secondo regole proprie, a cui i membri della comunità di riferimento accettano di aderire;”

Probabilmente, chi ha deciso di acquistare criptovalute è stato attirato dall’ipotesi di facili guadagni.

Recentemente sono state introdotte norme volte a controllare questi movimenti di denaro, che in quanto difficilmente tracciabili, si sono anche prestati ad illeciti.

Ecco un articolo pubblicato sul Corriere della sera di lunedì 10-01-2023

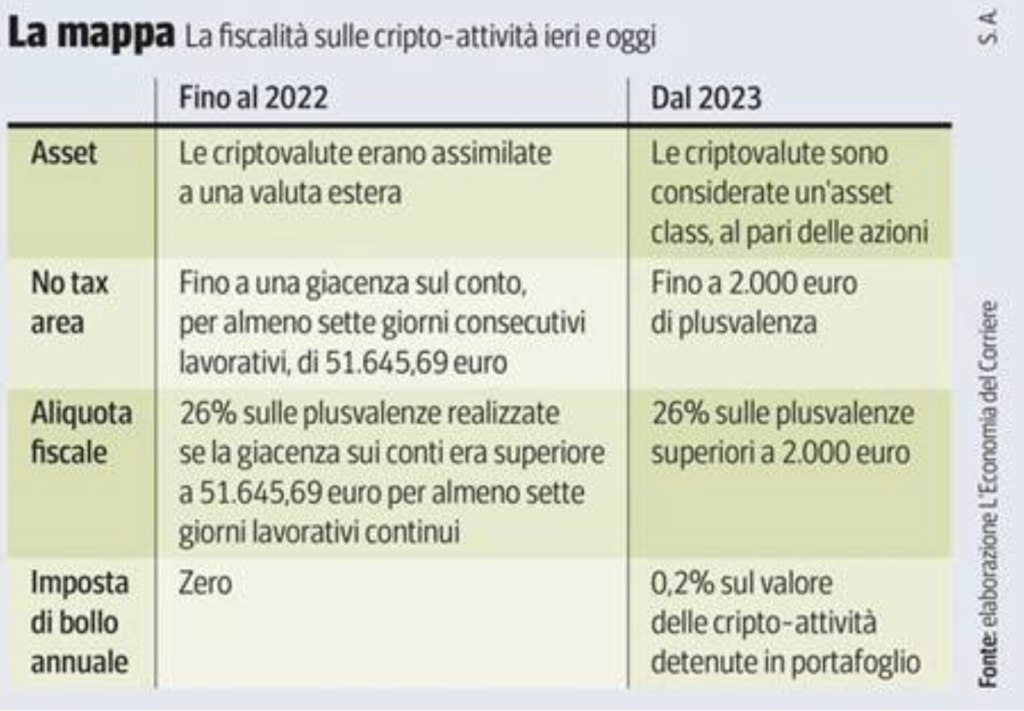

Stretta fiscale sul bitcoin e le altre criptovalute, che dallo scorso primo gennaio non sono più assimilate a una valuta estera. Il governo lo ha messo nero su bianco nella Legge di Bilancio 2023 approvata il 29 dicembre 2022, stabilendo al comma 126 che «le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate», sono tassate al 26%, al pari degli altri redditi da capitale e redditi diversi (il possesso di cripto-attività, invece, è sterilizzato nel regime d’impresa, ndr).

Stretta fiscale sul bitcoin e le altre criptovalute, che dallo scorso primo gennaio non sono più assimilate a una valuta estera. Il governo lo ha messo nero su bianco nella Legge di Bilancio 2023 approvata il 29 dicembre 2022, stabilendo al comma 126 che «le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate», sono tassate al 26%, al pari degli altri redditi da capitale e redditi diversi (il possesso di cripto-attività, invece, è sterilizzato nel regime d’impresa, ndr).

PUBBLICITA’

L’imposta si applicherà solo per le plusvalenze superiori a 2 mila euro. La legge di Bilancio precisa che «per cripto-attività si intende una rappresentazione digitale di valore o di diritti (ricomprendendo quindi oltre ai currency token anche le utility token e gli Nft, ovvero i Non fungible token, ndr) che possono essere trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito (distributed ledger, ndr) o una tecnologia analoga».

Il legislatore ha anche definito una misura straordinaria per consentire di sanare eventuali omissioni dichiarative pregresse.

A questo scopo riporto le previsioni dei commi d’interesse della Legge di Stabilità 2023:

“138. I soggetti di cui all’articolo 4, comma 1, del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, che non hanno indicato nella propria dichiarazione annuale

dei redditi le cripto-attività detenute entro la data del 31 dicembre 2021 nonché i redditi sulle stesse realizzati possono presentare istanza di emersione secondo il modello approvato con il provvedimento del direttore dell’Agenzia delle entrate di cui al comma 141.

139. I soggetti di cui al comma 138 che non hanno realizzato redditi nel periodo di riferimento possono regolarizzare la propria posizione attraverso la presentazione dell’istanza di cui al medesimo comma, indicando le attività detenute al termine di ciascun periodo d’imposta e versando la sanzione per l’omessa indicazione di cui all’articolo 4, comma 1, del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, nella misura ridotta pari allo 0,5 per cento per ciascun anno del valore delle attività non dichiarate.

140. I soggetti di cui al comma 138 che hanno realizzato redditi nel periodo di riferimento possono regolarizzare la propria posizione attraverso la presentazione dell’istanza di cui al medesimo comma e il pagamento di un’imposta sostitutiva, nella misura del 3,5 per cento del valore delle attività detenute al termine di ciascun anno o al momento del realizzo, nonché di un’ulteriore somma, pari allo 0,5 per cento per ciascun anno del predetto valore, a titolo di sanzioni e interessi, per l’omessa indicazione di cui all’articolo 4, comma 1, del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227”.

Restiamo a tua disposizione per ogni ulteriore chiarimento.

In conclusione, se non si ha mai posseduto criptovalute, il problema non si pone.

Nel caso abbia o abbia avuto criptovalute e non le abbia inserite in dichiarazione, suggerisco di regolarizzare la posizione approfittando delle norme di favore straordinarie inserite nella Legge di Stabilità.

![]() Flavio Valente

Flavio Valente

Senior Private Banker

Piazza Leon Pancaldo 1/5, Savona. 019/856511

Via XX Settembre 42, 2° Piano, Genova. 010/5375420

https://consulente.bancagenerali.it/web/FLAVIO.VALENTE

Ciao Flavio, benvenuto su “Trucioli savonesi”. I tuoi interventi sono tecnici e non ideologici, Di questi abbiamo un gran bisogno! Grazie e …a presto.

Fulvio