Spread: perché se ne parla ed è così importante

Sui giornali se ne parlava poco, sembrava quasi finito nel dimenticatoio e invece, rieccolo, lo spread è tornato sotto i riflettori della comunità finanziaria.

Stiamo parlando, per chi non lo conoscesse ancora, del differenziale (che in inglese si dice appunto spread) tra i rendimenti dei titoli di stato italiani e quelli tedeschi (Bund) di uguale scadenza. Nello specifico, vengono presi a riferimento i rendimenti dei Buoni del Tesoro Poliennali (Btp) con durata a 10 anni e i Bund tedeschi che hanno la stessa vita residua.

Nelle ultime settimane, mentre le borse internazionali subivano una significativa correzione, lo spread Btp/Bund ha imboccato decisamente un trend in salita, superando di recente la soglia dei 230 punti base (2,3%).

Era da circa due anni che non si vedevano livelli così alti, cioè da quando l’economia internazionale era messa a dura prova dall’emergenza sanitaria del Covid-19. Ma perché è così importante lo spread Btp/Bund?

Spread: perché se ne parla ed è così importante

Nella business community internazionale, il differenziale di rendimento tra i titoli di stato tedeschi e quelli di altri paesi meno solidi della Germania dal punto di finanziario (per esempio l’Italia) viene considerato una sorta di barometro per misurare le turbolenze.

Quando sui mercati ci sono fasi di instabilità, lo spread sale. Al contrario, quando sulle piazze finanziarie torna un po’ di sereno, lo spread scende. Questo perché, durante i periodi di instabilità, gli investitori internazionali cercano di ridurre la componente di rischio nei loro portafogli e aumentano l’esposizione verso titoli considerati più sicuri come i Bund tedeschi.

Sulla scia di una maggiore domanda, i prezzi dei bond governativi della Germania salgono mentre i loro rendimenti effettivi incassati dall’investitore scendono (poiché chi li acquista paga un prezzo maggiore per avere un determinato quantitativo di interessi garantiti da questi stessi titoli).

Viceversa, sempre quando ci sono turbolenze, molti investitori internazionali riducono nei loro portafogli la componente investita in obbligazioni governative come i Buoni del Tesoro Italiani (visto che il nostro paese ha un debito ben più alto della Germania e ha meno facilità a finanziarsi sul mercato). E così, sulla scorta di una minore domanda di mercato, i prezzi dei Btp scendono mentre i loro rendimenti effettivi incassati dall’investitore salgono (poiché chi li acquista paga un prezzo più basso per avere una determinata cedola, cioè un determinato quantitativo di interessi).

Grafico Spread BTP/BUND (Fonte Sole 24 Ore)

Spread: perché è legato alle decisioni della BCE

Ecco dunque spiegato il perché lo spread Btp/Bund si è allargato negli ultimi giorni. Il 9 giugno scorso, la presidente della Banca Centrale Europea (BCE), Christine Lagarde, ha infatti annunciato una doppia novità: innanzitutto, a partire da luglio ci sarà un cambio di rotta nella politica monetaria.

I tassi d’interesse in Europa verranno alzati dal prossimo mese, con un primo ritocco verso l’alto di un quarto di punto percentuale (0,25%), a cui ne seguirà un altro a settembre, di dimensioni ancora da definire.

L’altra novità annunciata da Lagarde è la fine da luglio del Quantitative Easing, cioè il programma di acquisti dei titoli di stato europei effettuati negli ultimi anni dalla stessa Bce per volontà dell’ex presidente Mario Draghi, che a suo tempo riuscì a fermare la speculazione sul mercato e a portare molta stabilità nel sistema finanziario del Vecchio Continente.

Con la prospettiva di una fine imminente del Quantitative Easing, gli investitori negli ultimi giorni si sono comportati come sopra descritto: hanno iniziato a temere una nuova fase di turbolenza nell’area Euro e si sono dunque posizionati su titoli di stato considerati più sicuri come appunto i Bund, alleggerendo invece le posizioni sui più rischiosi Btp.

PUBBLICITA’

Spread: le conseguenze sul debito pubblico

Ma quali sono le conseguenze della crescita dello spread sui conti pubblici di un paese molto indebitato come il nostro?

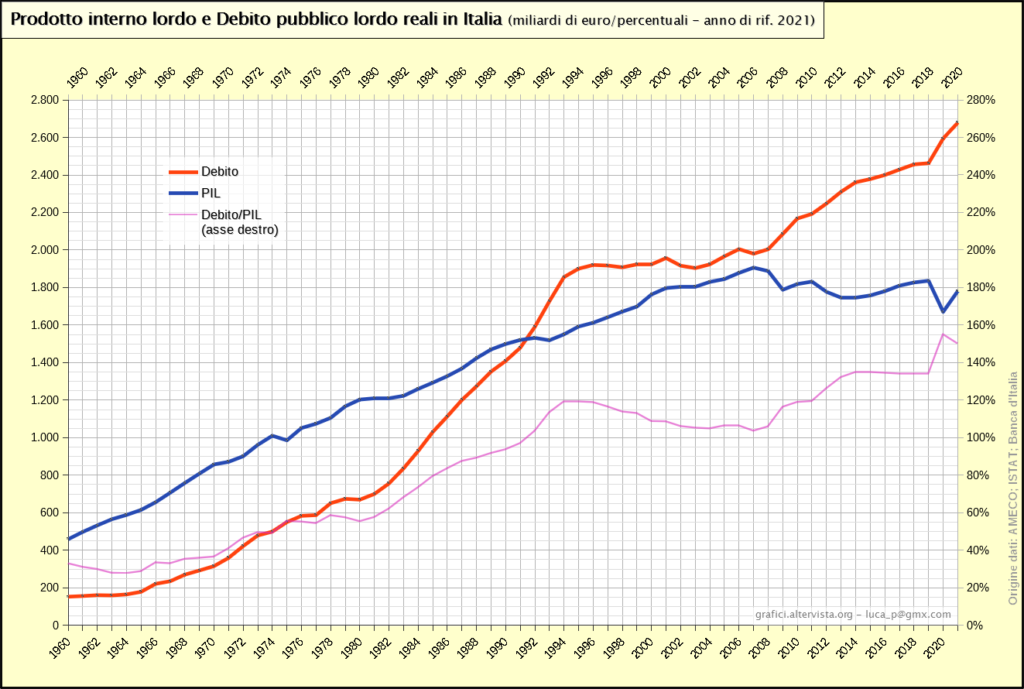

Se il rendimento dei Btp cresce, ovviamente, lo Stato Italiano deve pagare maggiori interessi quando emette sul mercato nuovi Buoni del Tesoro per finanziarsi e per coprire il proprio deficit.

L’economista Carlo Cottarelli, direttore dell’Osservatorio sui Conti pubblici italiani dell’Università Cattolica (che in passato è stato Commissario per il governo alla spending review e ha lavorato per il Fondo Monetario Internazionale), ha calcolato in tre miliardi di euro in un anno il maggior onere per lo Stato derivante da un aumento di un punto percentuale degli interessi sul debito.

Si tratta dunque di una cifra non elevatissima se rapportata alla spesa pubblica totale italiana. Tuttavia, per Cottarelli c’è da preoccuparsi se l’aumento dello spread procedesse nelle prossime settimane più spedito del previsto.

Angelo Baglioni, professore ordinario di Economia Politica alla Cattolica auspica un po’ più di chiarezza sugli strumenti che la Bce utilizzerà in futuro per stabilizzare il mercato, in assenza del Quantitative Easing. Su questo punto, l’economista della Cattolica ritiene che Lagarde non abbia dato spiegazioni esaurienti. “Annunci così vaghi non giovano alla credibilità della banca centrale, e il crollo dei mercati di borsa avvenuto il giorno dell’annuncio, unitamente all’ampliamento degli spread, lo dimostra”, sostiene Baglioni.

Quali conseguenze per gli investitori?

Quali conseguenze per gli investitori?

Ovviamente, un aumento degli spread e un ritorno della volatilità dei prezzi delle obbligazioni e dei titoli di stato ha sempre conseguenze sul portafoglio degli investitori.

Le turbolenze degli anni passati, come per esempio quelle del biennio 2011-2012 quando si temeva una disgregazione dell’Eurozona, hanno messo in evidenza alcuni aspetti importanti.

Innanzitutto, è fondamentale poter affrontare queste fasi con un portafoglio ben diversificato, costruito con l’aiuto di un consulente finanziario. Solo in questo modo si può dosare al meglio l’esposizione al rischio ripartendo il portafoglio tra diverse classi d’investimento.

Inoltre, un bravo consulente è in grado di aiutare l’investitore a guardare avanti e saper aspettare, senza fare passi affrettati.

Anche se lo spread è già aumentato nelle ultime settimane, non va dimenticato che l’inflazione dovrebbe rimanere nei prossimi mesi elevata inducendo le banche centrali ad ulteriori aumenti dei tassi. Ecco perché nel settore del reddito fisso è meglio andare cauti.

![]() Flavio Valente

Flavio Valente

Senior Private Banker

Piazza Leon Pancaldo 1/5, Savona. 019/856511

Via XX Settembre 42, 2° Piano, Genova. 010/5375420

https://consulente.bancagenerali.it/web/FLAVIO.VALENTE