RISPARMIO: VALORE O DISVALORE?

Il 31 ottobre scorso si è tenuta in vita, col respiratore artificiale, una commemorazione che un tempo aveva un valore indiscusso: il risparmio.

Nel giro di una generazione, la mia, anche il risparmio ha subito il capovolgimento di senso di tanti altri concetti, dati per acquisiti e incrollabili, da che esiste l’uomo.

La formica, da sempre immagine di laboriosità e preveggenza, non è che l’icona del mondo animale, nella quotidiana lotta contro la deperibilità delle sostanze commestibili. Deperibilità che, in termini monetari, si chiama inflazione

Il risparmio nasceva dall’istinto di sopravvivenza, comune a tanti animali e perfino insetti, che mettono da parte, durante i periodi floridi, ciò che può significare la salvezza nei momenti di penuria.

PUBBLICITA’

Se guardiamo gli animali allo stato brado, notiamo che la quasi totalità della loro giornata è spesa alla costante ricerca di cibo. Di qui i metodi, pur rudimentali, per conservarlo quando la sua disponibilità eccede il fabbisogno immediato. È una primitiva forma di risparmio di beni deperibili come lo sono in genere gli alimenti.

Quando il baratto cedette il posto ad una economia monetaria, il risparmio fece un salto di qualità, trasferendosi dai beni deperibili, e quindi difficilmente conservabili, a beni simbolici, come metalli o altri oggetti, di comune accettazione.

Nacque col denaro il problema della sua difesa, non più dal deperimento, ma dai furti.

Questa esigenza originò il nascere di luoghi in cui poter depositare i propri risparmi al riparo da incursioni da parte di banditi, ma non di eventuali sconfitte armate, con relativi saccheggi.

Oltre ai nemici esterni, c’era anche da guardarsi dall’esosità dei custodi designati alla conservazione del denaro: dapprima orafi, poi banche. Entrambi non seppero resistere alla tentazione di emettere più certificati di possesso (note del banco: banconote) dei beni realmente detenuti in custodia. Al denaro metallico venne così ad affiancarsi quello cartaceo, che in futuro avrebbe finito per eccedere talmente il corrispettivo metallico (oro e argento), da determinare ripetute corse alla conversione da carta a metallo (corse allo sportello: bank runs) quando, a torto o a ragione, si spargeva la voce di una possibile insolvenza bancaria per l’emissione di banconote eccedenti di gran lunga la loro copertura.

In altri termini, ci si rese conto che, più che dei ladri o di eserciti invasori, c’era da temere l’avidità dei dichiarati custodi dei nostri risparmi.

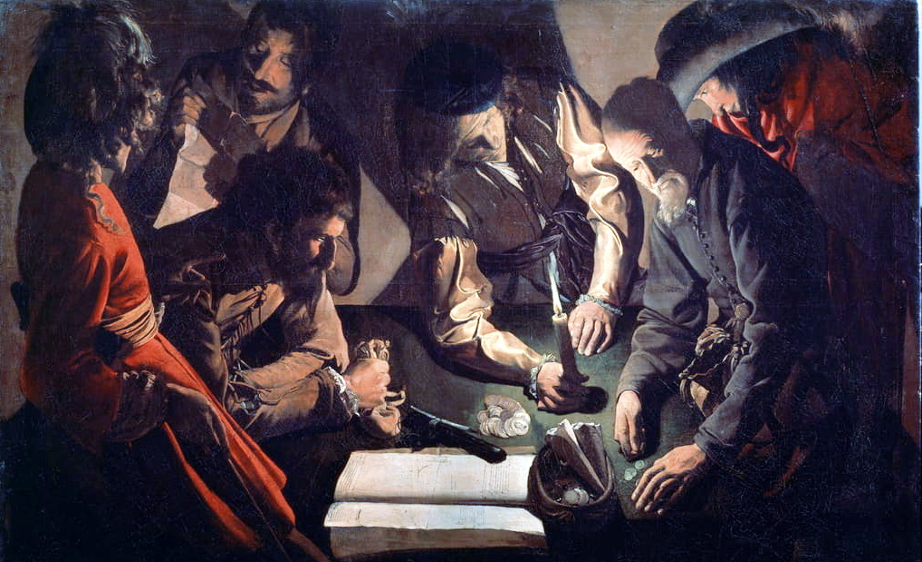

I più grandi nemici del risparmio: gli usurai, qui in un dipinto di Georges de la Tour, 1640. Gli interessi obbligano ad un ripetuto ricorso ai prestatori di denaro, illegali, come gli usurai, o legalizzati, come i fabbricanti di soldi nelle veci –usurpate- degli Stati

Questa situazione di diffidenza nei confronti delle banche non fece che moltiplicarsi con l’avvento delle moneta digitale, per cui ciascuno non è più proprietario di qualcosa di tangibile, ma di meri numeri su un computer, a disposizione della propria banca. E del fisco, che oggi può entrare senza problemi nei conti bancari e prelevare ciò che ritiene gli sia dovuto. Si aggiunga a ciò il divieto di effettuare pagamenti in contanti oltre una certa soglia, e il senso di smarrimento della proprietà dei propri soldi è pari a quello di un altro bene fisico per eccellenza, come un immobile, alla mercé degli umori di fisco e creditori.

Se questi sono i problemi del comune cittadino, che cerca ancor oggi a sottrarsi alle aggressioni esterne imbottendo cuscini e materassi di banconote, i vip ricorrono invece a paradisi esotici, cercando di occultare le tracce dei trasferimenti. E per le grosse somme sono disponibili canali ad hoc della massima discrezione. Vedi Panama Papers e successivi Pandora Papers, [VEDI] estesi a molti più personaggi e paradisi fiscali utilizzati. Qui non si tratta più di risparmi ricavati dal frutto del proprio lavoro, ma di ammassi di ricchezze truffaldine.

Dopo queste sommarie considerazioni sui metodi cui ciascuno ricorre, nella speranza di salvaguardare quando eccede i suoi bisogni quotidiani, vorrei ora fare qualche riflessione sulla desiderabilità sociale del risparmio, in qualsiasi sua forma.

Abbiamo ormai associato il termine “paradisi tropicali” a quello di “paradisi fiscali”, dove molti vip, in particolare di politica e finanza, ma anche delle varie mafie, occultano le loro ruberie. Mentre questi luoghi sopravvivono a ripetute quanto inutili indagini, gli Stati, derubati della loro sovranità monetaria, si accaniscono con tasse opprimenti sui sudati risparmi dei lavoratori

Abbiamo passato diversi anni, prima del Covid, nei quali l’inflazione era vicina allo zero, e persino negativa. In una simile situazione, in cui la banca non erogava nessun interesse sui depositi, il risparmio tese a trasferirsi su beni di cui si presumeva una crescita di valore nel tempo: ad es. oro e beni immobili. Scelta premiata col balzo della successiva inflazione, che tolse valore al denaro per trasferirlo su beni fisici.

Durante un’inflazione quale non si vedeva da decenni (se non vogliamo retrocedere agli anni ’80, quando arrivò a massimi insostenibili, come il 18-20%), con picchi del 10-12%, siamo ripiombati in anni in cui era meglio spendere che risparmiare denaro, con le prospettive di rincari generalizzati.

Dunque: scarsa propensione al risparmio monetario durante un’inflazione piatta, data l’infruttuosità del denaro liquido, e ancora più scarsa durante un’inflazione significativa, vista la perdita accelerata del potere d’acquisto. Allora, non c’è che il ricorso a beni fisici, nella speranza che il loro controvalore monetario non farà che aumentare.

Le due risposte primarie alle perplessità sul risparmio monetario sono il ricorso al mercato obbligazionario e a quello azionario. Non mi soffermo qui su questa seconda possibilità, data la sua volatilità, facendo invece qualche riflessione sulle obbligazioni, restringendo ulteriormente il campo a quelle statali: BOT, CCT, ecc.

Lingotti d’oro nei caveau di una Banca Centrale: è la forma di risparmio degli Stati, sempre meno simbolo della loro solvibilità in quanto il volume di scambi mondiali ha superato di gran lunga la disponibilità di oro fisico. La solvibilità odierna è legata più al debito pubblico accumulato che all’efficienza produttiva di una nazione (Pil). Con le dovute eccezioni, ad es. USA, Giappone et al. Se il rating finanziario fosse ancora su base aurea, l’Italia, con oltre 2500 ton, sarebbe al 3° posto, seconda soltanto a USA e Germania

Dal punto di vista del risparmiatore, i buoni del tesoro, nelle sue varie forme, sono sempre state un “parcheggio” sicuro e rimunerativo dei propri soldi; eccezion fatta per l’ultimo periodo, di inflazione alta e repentina, che ha portato ad un vistoso deprezzamento dei titoli di Stato esistenti, a causa del loro minor rendimento rispetto alle nuove emissioni.

Parliamo invece dei titoli di Stato dal punto di vista dello Stato, appunto. Perché lo Stato li emette? E chi li compra?

Lo Stato emette BOT ecc. per sopperire alle proprie necessità, mese dopo mese. Alle varie scadenze dovrà pagare i relativi interessi; i quali sono esattamente quelli che, accumulandosi negli anni, hanno portato ad un rovinoso debito pubblico di quasi € 3 trilioni: 3000 miliardi! [VEDI]

Infatti, il capitale emesso, quando arriva a scadenza, viene subito ricreato con l’emissione di altrettanti titoli di Stato. Ciò che invece non viene ripianato con nuove emissioni sono proprio gli interessi, che vanno ad aggiungersi al cumulo degli interessi pregressi. In pratica, si tratta di un cappio al collo dello Stato che, anno dopo anno, non fa che stringersi, detraendo dalla sua solvibilità, come puntualmente rilevano le agenzie di rating.

Con un calcolo approssimato, i tassi attuali oscillanti tra il 4-5%, applicati su 3 trilioni, se mantenuti nel tempo, corrisponderebbero ad un salasso dall’erario di ca. € 120-150 miliardi annui. Se pensiamo con quale cassa di risonanza vengono ogni anno varate finanziarie di 25-30 miliardi, lesinando (questo sì è un risparmio deleterio) sui servizi sociali e sulle pensioni al minimo, ci sarebbe da andare a palazzo Chigi con intenti ben più bellicosi degli innocui cortei sindacali con bandiere e fischietti!

È pur vero che buona parte degli interessi rimangono in Italia (ca. 27% a Bankitalia, 25% a famiglie e 12% a imprese non finanziarie, residenti e non; il resto ai cosiddetti “investitori istituzionali”, tipo Goldman Sachs, Morgan Stanley et sim. Ma è comunque un macigno che grava sui conti dello Stato, per tale motivo sempre in affanno a cercare “tesoretti” nascosti qua e là. I classici pannicelli caldi in confronto al macigno di ben 100 miliardi.

Una coppia di belle speranze, dai banchi dell’opposizione. Poi, il solito asservimento ai dettami dei signori dei soldi, rivalendosi per “far quadrare i conti” (con un macigno di quasi € 100 miliardi all’anno di interessi) sulla parte produttiva della nazione, con tasse debilitanti. Per tacere qui della sciagurata decisione di affiancare l’Ucraina, azzoppando ulteriormente l’Italia

Se qualcuno, come chi scrive e pochi altri, osa mettere in discussione questo sistema monetario, chiedendo che la facoltà di emettere i soldi di cui lo Stato abbisogna per le opere pubbliche e i servizi ai cittadini, rimanga saldamente in mano allo Stato, evitando di accumulare anche 1 solo euro di interessi, lo si ricopre di insulti, quale è ormai divenuto il termine “sovranista”, anziché essere visto come un elogio di uno Stato autonomo nella gestione delle sue finanze, anziché dipendente da chi tiene in mano la corda iugulante del debito pubblico.

Una stranezza non solo italiana, perché questa perversione monetaria vige in tutti i Paesi, ormai asserviti alla piovra parassitaria di una élite che, detenendo il potere di emettere moneta, governa il mondo.

Qualcuno osserverà che ormai il denaro cartaceo emesso dalla BCE è inferiore al 10% del totale. Verissimo. E ciò rende ancor più grottesco il diritto, acquisito per il silenzio omertoso degli organi ufficiali, di lasciare prestiti e mutui a discrezione delle banche commerciali, senza neppure attingere ai depositi della clientela. Con ciò rendendo ancor più superfluo risparmiare soldi e metterli in banca, visto che non le servono più per fare nuovi prestiti. In sostanza, la funzione originaria e legittimante delle banche di fare da intermediari del credito, è svanita nel silenzio generale, lasciando il valore legale dei soldi alle banconote e alle monete, (queste ultime sì, di Stato, e quindi non incrementanti il debito pubblico).

Meloni e Orban: una schiena flessibile e una dritta. In Ungheria non ci sono immigrati vagabondanti per le strade; la conversione dal fiorino all’euro viene continuamente posposta; e il costo dell’elettricità è il più basso d’Europa, grazie all’ininterrotto flusso di gas russo [VEDI]: un risparmio concreto! Orban è una mosca bianca: mette al primo posto gli interessi del suo popolo

Concludo con una riflessione sul risparmio in generale, non solo monetario. Emana questa concezione da una qualsiasi strada, trafficata di SUV e macchine ormai lontanissime dalle vecchie utilitarie? Ed emana dall’uso sconsiderato, ad esempio, dell’acqua, bene primario in estinzione, quando si sente parlare, come pratica normale, di doccia o bagno quotidiano, di detersivi a go-go per continui lavaggi di indumenti e biancheria varia, come evidenziato dai panni perennemente stesi ai balconi? O ancora, emana forse dalle confezioni di qualsiasi merce, rigorosamente usa e getta? La lista potrebbe continuare, ma posso indubbiamente concludere che il risparmio è scaduto a relitto preistorico.

E il suo sberleffo riporterà alla preistoria.

P.S. Terminata la stesura di questo articolo, leggo di una legge europea che più appropriata non potrebbe essere: incentivare la riparazione degli oggetti, anziché il loro scarto, ribaltando la ripetuta frase “riparare costa più che sostituire”. [VEDI] Con buona pace della cosiddetta “obsolescenza pianificata”, per dare sprint al Pil (e alle discariche).

Marco Giacinto Pellifroni 29 ottobre 2023

Marco Giacinto Pellifroni 29 ottobre 2023