ECONOMIA E AMBIENTE Un esame ai raggi X

Perché [dobbiamo] pagare le tasse?

È uscito il 7 gennaio scorso un libro, L’Ambientalismo Possibile, che si ripromette di riportare ordine in un tema così problematico come quello, che si trascina da oltre mezzo secolo, dei controversi rapporti tra economia e ambiente.

Estraggo 2 brani dall’introduzione:

< La transizione energetica è centrale per il futuro del pianeta. Una nuova alleanza fra economia ed ecologia è possibile, per tenere insieme sviluppo e sostenibilità ambientale, sociale ed economica. […] Per vincere le sfide della geopolitica, serve un ambientalismo pragmatico e possibile, a sostegno dell’economia, e che non si proponga come freno allo sviluppo. >

I toni sono quelli cari agli industriali e, in generale, all’establishment, che si propongono di coniugare sviluppo e ambiente: un binomio che suona alle mie orecchie come un ossimoro. In queste pagine cercherò di spiegare perché, partendo da un campo che potrà sembrare incongruente, ma che pesa invece come un macigno sul nostro approccio all’ambiente: il sistema bancario e monetario.

L’attuale famiglia reale britannica gode tuttora dei privilegi finanziari che cominciò ad attribuirsi nel lontano 1694, quando, assieme a vari banchieri privati, Guglielmo III fondò la Bank of England, autorizzata a stampare moneta e a prestarla allo Stato, trasferendo i debiti per guerre ecc., dal sovrano allo Stato

PUBBLICITA’

La grande usurpazione del diritto dello Stato ad emettere moneta ebbe inizio nel lontano 1694, quando la famiglia reale britannica (e i suoi “oligarchi”: l’aristocrazia), anziché prendere soldi a prestito da vari banchieri internazionali per le sue guerre o per costruirsi sfarzose magioni, soldi che poi doveva restituire mediante tasse, prede belliche, confische, ecc., pensò bene di fondare essa stessa una propria Banca Centrale, privata, che, creando soldi dal nulla e prestandoli ad interesse, contro obbligazioni (Titoli di Stato), indebitava i suoi cittadini verso se stessa, diventando ipso facto da debitrice a creditrice.

Questo sistema usurpatorio fece scuola e si propagò fuori dei confini britannici, con la famiglia Rotschild in prima fila nel creare altre Banche Centrali in vari Paesi europei e replicare un gioco così lampante che soltanto mediante la corruzione della classe politica riuscì a replicarsi con successo. Ebbene, questo gioco imperversa tuttora, tanto che non c’è nazione che sia indenne dal morbo.

Nel 2018, Giorgia Meloni faceva questo interessante e giusto intervento a proposito di signoraggio della Francia in Africa. Peccato che abbia omesso, allora come oggi che è sulla tolda di comando, che tutti noi occidentali (e non solo) siamo soggetti al medesimo signoraggio da parte delle Banche Centrali e commerciali

Chi ne ha fatto le spese sono i cittadini, che si ritrovano a dover pagare tasse e balzelli vari così opprimenti che riescono a non soffocare soltanto se c’è sviluppo costante, ossia crescita economica (e più di recente finanziaria, in misura dieci volte maggiore). Infatti, a causa degli interessi, la moneta circolante è sempre inferiore al debito, il che significa lavorare a oltranza, ma essere sempre in balia dei creditori, fino al creditore primario, che è la banca centrale, nonché le grandi banche d’affari, che dettano legge sui mercati. Le classi dei creditori sono sostanzialmente tre: i fornitori di materiali e servizi da una parte e, dall’altra, fisco ed enti pubblici che affibbiano gabelle in regime monopolistico, per pagare il famigerato “servizio del debito” ai creditori terzi: le banche.

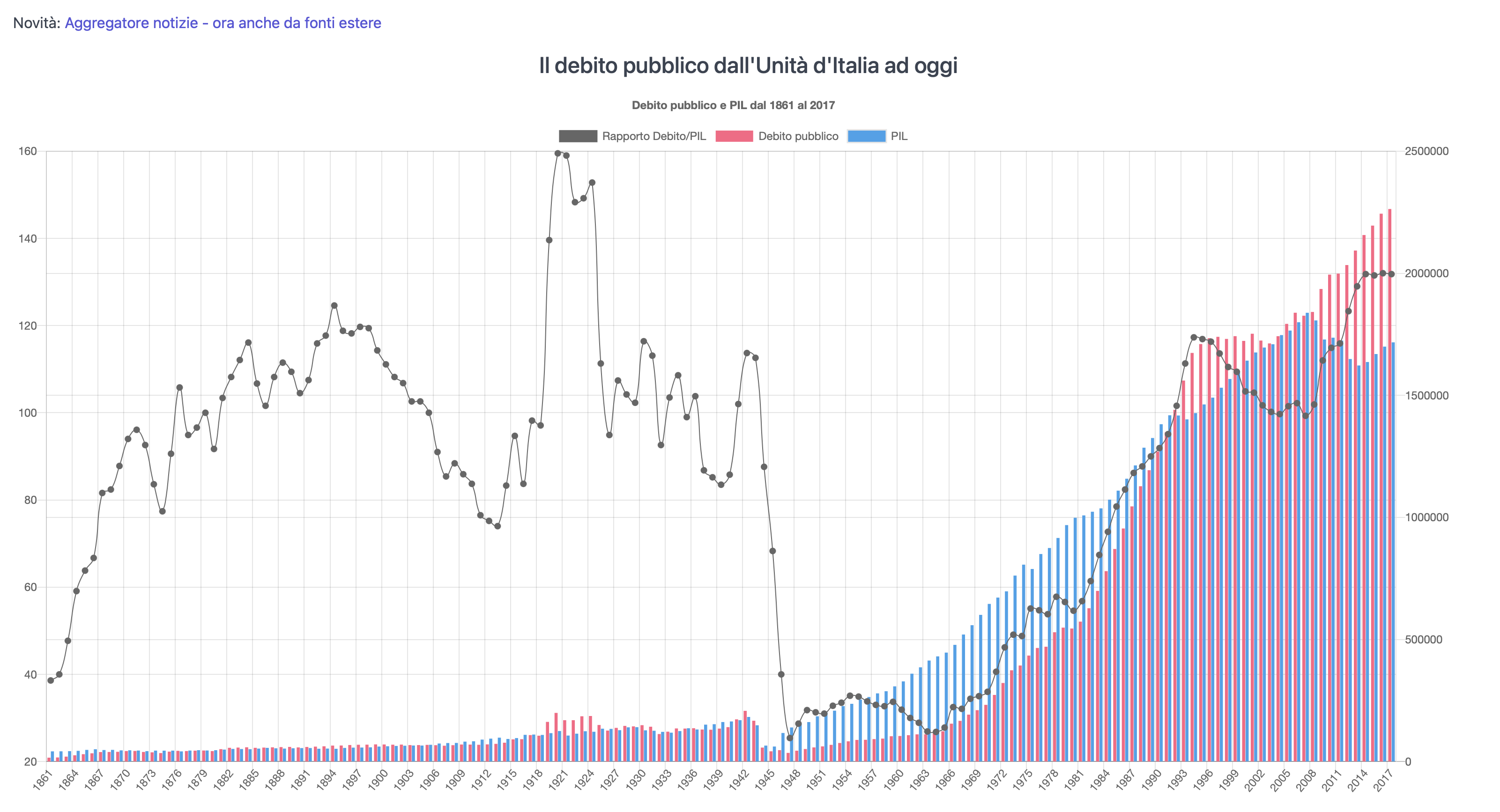

Il debito pubblico dall’unità d’Italia ad oggi. Si notino le due impennate del rapporto debito/Pil dopo il 1971 (sganciamento del dollaro dall’oro e fine del petrolio facile), e dopo il 1981, “divorzio” tra Banca Centrale e Tesoro. Indi, dopo una lunga pausa, la nuova impennata dalla crisi bancaria del 2009

Il meccanismo è stato reso ancora più perverso, lasciando, senza intervenire, che l’emissione dei soldi divenisse appannaggio, per la maggior parte, delle banche commerciali, le quali si comportano di fatto come la banca centrale (della quale, peraltro, sono proprietarie). I cittadini si ritrovano così indebitati sia verso le banche commerciali, attraverso mutui e finanziamenti, sia verso lo Stato, attraverso tasse e imposte varie, sia dirette (Irpef, imposte di bollo, ereditarie, ecc.), sia indirette (Iva). Queste ultime sono quanto di più asociale si possa immaginare, colpendo in egual misura il ricco e il povero, anche su beni di prima necessità. Ma tasse e imposte crescenti trovano facile giustificazione nel lievitante debito pubblico. Grazie ad esso, lo Stato s’è ridotto nella condizione di un misero questuante sul mercato del denaro. In pratica, si è auto-privatizzato. E non c’è opera, per quanto urgente, che esso sia in grado di fare senza il beneplacito dei suoi finanziatori. Di qui, la deriva verso la privatizzazione persino dei servizi pubblici, anche essenziali, come i trasporti e la sanità: vedi la trasformazione di USL in ASL, in cui il profitto prevale sul servizio.

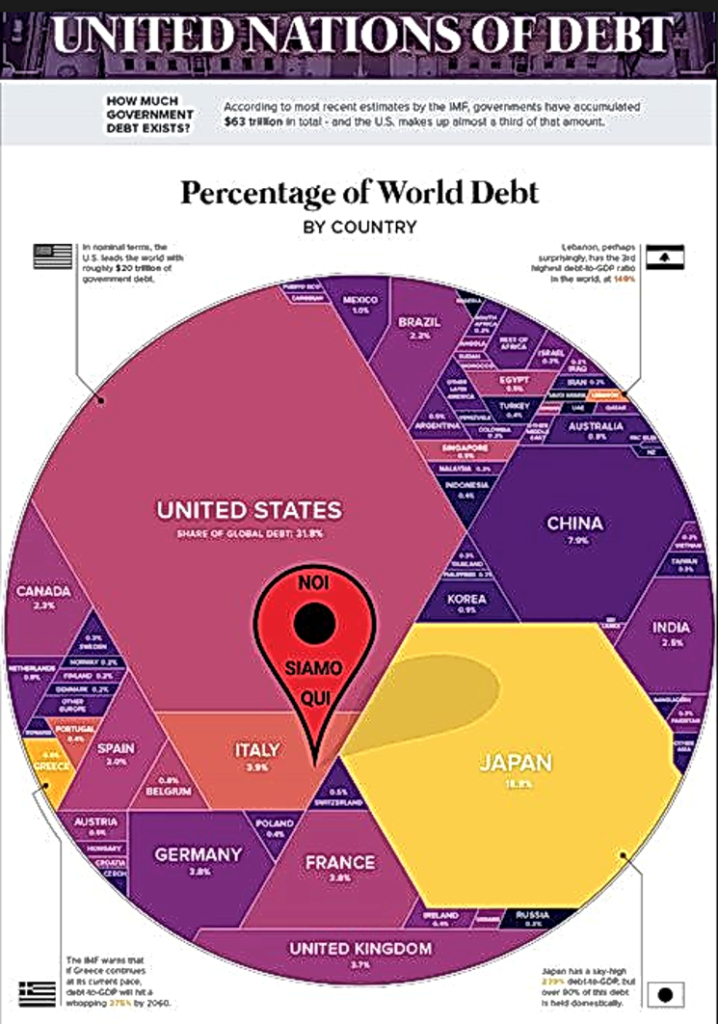

Come possiamo vedere, il morbo del signoraggio bancario allunga i suoi tentacoli sul mondo intero, con USA e Giappone in prima posizione per il loro enorme debito pubblico

Lascio qui la parola all’illuminante libro di Marco Della Luna, “Oligarchia per popoli superflui” [VEDI], dove ribadisce concetti fondamentali, esposti anche in altre sue pubblicazioni:

“La società sarà sempre più indebitata verso i banchieri […] mentre il denaro esistente sarà sempre meno del totale del debito.”

Questo è un punto cardinale per comprendere appieno la truffa colossale di cui siamo tutti vittime. Se infatti per ogni prestito di 1000 si chiede la restituzione del capitale più un interesse, quest’ultimo, a livello aggregato, esula dal denaro circolante e potrà venire pagato soltanto mediante un ulteriore prestito erogato dal monopolista della moneta.

“In secondo luogo, una quota esponenzialmente crescente del reddito dei cittadini sarà assorbita dal pagamento degli interessi (o delle tasse che lo Stato preleva per pagare gli interessi sul debito pubblico); quindi, a meno di aumentare continuamente ed esponenzialmente il reddito [ergo la produzione, fine a se stessa], la società sarà sempre più povera. “

“In secondo luogo, una quota esponenzialmente crescente del reddito dei cittadini sarà assorbita dal pagamento degli interessi (o delle tasse che lo Stato preleva per pagare gli interessi sul debito pubblico); quindi, a meno di aumentare continuamente ed esponenzialmente il reddito [ergo la produzione, fine a se stessa], la società sarà sempre più povera. “

A proposito di debito pubblico, lo Stato, alla scadenza delle sue obbligazioni, ne emette di nuove per pagarle, sotto il ricatto dei mercati, che fisseranno l’interesse sulle nuove emissioni in base al grado di solvibilità che gli stessi mercati attribuiranno allo Stato. In sostanza, lo Stato copre i debiti vecchi con debiti nuovi. Quanto agli interessi, sono proprio essi a determinare, attraverso nuovi prestiti, l’inestinguibilità del suo debito. Questa carenza del denaro disponibile non risulta evidente a livello dei singoli, ma solo se l’orizzonte si estende all’intera cittadinanza.

“In terzo luogo, questo meccanismo impone all’economia e alla società una coazione a crescere per tener dietro al crescente peso degli interessi passivi, che può essere la vera matrice del consumismo.”

Due immagini simboliche dello sfruttamento parossistico di uomo e natura; e morte per sfinimento

E qui veniamo al rapporto tra moneta e ambiente. Per soddisfare la crescente famelicità di Stato e banche, i cittadini reagiscono in modo selvaggio, cercando di depredarsi a vicenda, secondo la legge della giungla, “mors tua vita mea”, lasciandosi dietro una scia di cadaveri economici, che graveranno ulteriormente, per la propria sussistenza, salvo suicidarsi *, sulle casse dello Stato, aggravando così il debito pubblico, in una spirale che si autoalimenta.

Una scappatoia di cui s’è fatto ampio uso è invece quella di depredare l’ambiente. A costo zero per il predatore, che scarica il debito sulla società attraverso la degradazione dell’ambiente comune. In tal modo qualsiasi produzione attuata secondo questi criteri avrà successo economico e consentirà di restituire alla banca capitale e interessi senza troppo sforzo, e anzi di apparire solvibile e poter chiedere nuovi prestiti, per ridurre ulteriormente i costi di lavorazione o, che so, per monetizzare una foresta, inquinare una falda o un fiume, e ottenere ricchezza per sé, privatizzando gli utili e disseminando i costi nell’ambiente comune. Se a ciò aggiungiamo la riduzione all’osso di salari e stipendi e la riduzione criminale degli interventi per evitare infortuni sul lavoro e nelle opere pubbliche, si attua la nota formula di privatizzare gli utili e socializzare i costi, addossandoli a lavoratori e ambiente. Ricchi sempre più ricchi, poveri sempre più poveri in un ambiente malato.

Per un quarto di secolo dopo l’ultima guerra il denaro fluiva facilmente dalle rotative della Banca d’Italia, grazie al brusco passaggio da un’economia rurale ad una industriale, all’abbondanza di materie prime e di manodopera di immigrazione interna; ma grazie anche all’allegro lassismo legale antinquinamento. I ritmi produttivi permettevano la piena occupazione, incentivando altresì l’ingresso massiccio delle donne nel mercato del lavoro

Le cose sono andate avanti in questo modo scellerato a partire dal boom economico post II Guerra Mondiale. E’ stato l’ambiente a pagarlo, fornendo le materie prime e assorbendo, apparentemente, gli inquinanti. E le banche sfornavano soldi alla grande, tanto più quanto più alti i fatturati delle imprese e i consumi della gente. Depredando l’ambiente, gli imprenditori riuscivano persino a concedere miglioramenti salariali ed altri benefici. Il conto delle conquiste sindacali veniva di fatto presentato alla natura. Dietro questa orgia collettiva c’erano le banche dai prestiti facili, nella certezza che fossero erogati a fronte di accorti investimenti, di facile restituzione. Nacque così, per circa un quarto di secolo, la “società opulenta”, che promulgava come diritti l’automobile per tutti, le seconde case per le vacanze, il boom dei viaggi aerei e un tenore di vita assai più dispendioso di quello cui secoli di parsimonia ci avevano abituati. Quando, nei primi anni ’70, l’esplosione demografica e i costi ambientali cominciarono a far emergere la loro estrema problematicità, gli imprenditori, per farvi fronte, effettuarono un crescente giro di vite sulle conquiste salariali e sul welfare sino allora concessi a lavoratori e cittadini; e nel contempo lasciarono sempre più spazio a discorsi ecologici, intravvedendovi una nuova fonte di reddito: il green business, come perorato nel libro citato in apertura. Uno scenario spesso teso a sanare vecchi conti con l’apertura di nuovi.

La Citroen e-C3 ai raggi X, progettata per estendere l’uso dell’auto elettrica alle fasce meno abbienti e per spostare l’inquinamento dalle città alle centrali elettriche. Ma l’ingombro di spazio rimane.

Se alla gente arrivassero gli stessi concetti espressi in questo articolo attraverso i mass media, dovrebbe accendersi la miccia della rivoluzione. Ma la rivoluzione richiede impegno, sacrifici, dedizione, forte e incessante determinazione. Acqua passata.

*Vedi la cosiddetta Legge Antisuicidi 3/2012, riformata completamente nel luglio 2022 nel Codice della Crisi d’Impresa e dell’Insolvenza

Marco Giacinto Pellifroni 4 febbraio 2024

Marco Giacinto Pellifroni 4 febbraio 2024