DEBITI E INFLAZIONE

Economia e finanza: qual è la differenza? La prima rispecchia i valori di scambio delle merci in base alla loro scarsità o abbondanza, senza interferenze monetarie da parte di enti estranei, come governi o banche centrali. La seconda verte sugli interventi esterni, che incidono, a volte in maniera ben superiore agli eventi naturali, negativi, come ad es. la siccità o rarefazione mineraria, o positivi, come un’annata di raccolti eccezionali o la scoperta di nuovi ricchi giacimenti.

Il rimbalzo dell’indice di Borsa S&P 500 dopo il crollo dovuto al Covid si è sgonfiato nell’ultimo semestre ai livelli pre-Covid. Con l’attuale inflazione riuscirà ad invertire la rotta?

Gli interventi esterni attorno ai quali gravita la finanza sono i movimenti monetari, ossia le iniezioni di moneta dal nulla (fiat), completamente sganciata dall’economia. Inutile dire che la finanza ha sempre più soppiantata l’economia, soprattutto durante le recessioni che essa stessa ha creato, con le suddette iniezioni sotto forma di salvataggi governativi o delle banche centrali, o durante i periodi di denaro facile, spingendo cittadini e imprese ad indebitarsi, per poi non riuscire a pagare le rate.

PUBBLICITA’

La situazione odierna è esattamente questa: dopo anni di vacche grasse e tori in Borsa, eventi estranei come la pandemia e la rarefazione delle materie prime essenziali a causa dell’ideologica e autolesionistica messa all’angolo della Russia, i prezzi schizzano all’insù, (ad agosto +8,4% su base annua) [VEDI] determinando un’inflazione del tipo che non conoscevamo dai tempi di guerra: dovuta non già all’eccesso di moneta, ma alla scarsità di beni primari. In altri tempi, si sarebbe parlato di carestia. Termine desueto, ma che si applica perfettamente alla stagione autunno-inverno che ci attende, con piccole e medie attività strozzate soprattutto dal caro energia, ma anche dall’inesorabile aumento di altri generi di base per la prosecuzione dell’attività, mentre non è possibile scaricare gli aumenti sui loro clienti, poiché anch’essi soffrono per le stesse cause.

A ciò si aggiungono i licenziamenti da parte delle imprese più grandi per diminuire i costi (e i dipendenti sono la loro maggior voce di spesa), creando nuovi disoccupati, a carico dello Stato, ma “cattivi consumatori” a causa delle ridotte capacità di spesa. Gli accresciuti carichi sull’erario indurrebbero a ricuperarli alzando le tasse; ma ciò non farebbe che esacerbare la situazione, accrescendo la disoccupazione e il relativo onere per lo Stato.

Quasi non bastasse, tutti coloro che si erano indebitati con le banche, tramite allettanti mutui e finanziamenti, si trovano oggi alle prese con ingiunzioni di pagamento e sfratti, accrescendo le file degli indigenti.

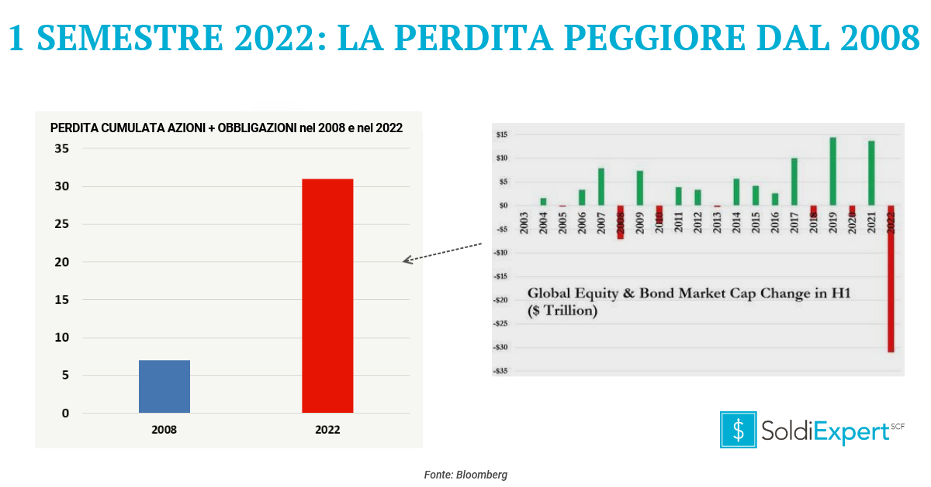

Un semestre davvero infausto per i titoli finanziari, con una perdita quasi quintupla di quella del 2008. In termini di vita reale, il profilarsi di una vittoria della destra ha intensificato gli sbarchi di clandestini, per racimolare il massimo prima che la pacchia voluta dalla sinistra sia finita

Come si esce da questo circolo infernale? Nel 1981, il governatore della Fed americana Paul Volcker piegò l’inflazione nel giro di 2 anni dal 13,5% (col costo della vita arrivata a un picco del 14,8% nel 1980) al 3,2%. Fu una “cura da cavalli”: il tasso d’interesse schizzò fino al 21,5%. I riflessi sull’economia di questa mossa finanziaria furono devastanti, con balzi della disoccupazione al 10% e tensioni sociali alle stelle. Qualcuno (sull’onda dell’economista austriaco Joseph A. Schumpeter) chiama interventi simili “distruzioni creative”, qualificando con questo termine il normale procedere del capitalismo, che continua a rinnovare se stesso, bruciando quanto si lascia alle spalle.

Una foto simbolica di Volcker col presidente Reagan, che prima lo confermò nell’incarico e poi lo sostituì d’imperio con Greenspan, per sopraggiunte divergenze di vedute e l’avvento della deregulation, alla base dei successivi disastri

A Volcker venne rinnovato l’incarico, ma fu bruscamente licenziato a metà mandato per l’avvento della politica espansionistica che fu poi denominata “edonismo reaganiano”. Un trend che strideva col clima di austerity e dei “conti a posto” instaurata dal drastico Volcker. Lo sostituì Alan Greenspan, che fu il perfetto interprete del nuovo corso, rendendo più facile l’accesso al denaro (ossia al debito). Giova qui notare che tutto il debito mondiale, pubblico e privato, è verso il consesso bancario, o meglio verso i suoi vertici. Ma mentre è acquisito che il debito pubblico non sarà mai restituito (nonostante le giaculatorie di portarlo al 60% del pil, mentre ad es. in Italia siamo ad oltre il 150%), le banche non sono altrettanto “generose” nei confronti di privati e imprese, specie se medio piccole (PMI), non battendo ciglio se sanno che togliere l’alloggio ad un privato significa farne un senzatetto.

Ma torniamo a Greenspan. L’onda lunga della sua politica monetaria incontrò i primi scogli nel 2000, con il crollo delle illusioni create da Internet, e, nel 2008, con la recessione indotta dai debiti troppo facili, detta dei mutui subprime, con la concessione di mutui ipotecari a persone prevedibilmente incapaci di far fronte alle rate successive alle prime, ridicolmente basse per allettare la povera gente.

Come prossimo ministro dell’Economia mi auguro torni al MEF Giulio Tremonti. Come Salvini agli Interni, sarebbe il classico “usato sicuro”, per la precedente esperienza in quell’incarico, in equilibrio tra il rigore di Volcker e la prodigalità di Greenspan

Dopo di allora, abbiamo recentemente goduto di anni coi tassi a zero o persino negativi, inducendo un nuovo massiccio ricorso all’indebitamento. Questo alternarsi di vacche monetarie grasse o magre è alla base della strategia bancaria; ed è solo colpa della nostra tendenza a dimenticare, se non impariamo questa trita lezione.

La mentalità globalista ci ha illuso per anni della sicurezza di approvvigionamenti esteri di materie prime per poi lavorarle e impreziosirle grazie al nostro talento, esportando i prodotti finiti e portando in attivo la nostra bilancia dei pagamenti. Petrolio e gas erano disponibili a iosa e quindi a bassi prezzi, scoraggiandoci dall’investire in maniera massiccia nelle fonti alternative. Già nei primi anni ’70 era chiaro che l’abbondanza non poteva che essere precaria, essendo la disponibilità delle materie prime in mani straniere, non sempre docili. Avremmo dovuto trarre qualche lezione dall’epoca delle famigerate sanzioni, sia nel tardo Ventennio che durante la guerra, quando le alternative nazionali ai prodotti esteri si moltiplicarono, grazie al forte impulso dato alla ricerca e alla spinta della fame. Allora ci si accontentava di poco, però, e i consumi odierni erano inimmaginabili. Oggi le strade sono intasate di automobili, ognuno dispone di cellulare ed altri aggeggi elettronici, tutti dipendenti da forniture estere (si veda l’attuale crisi dei microchip che blocca le consegne di nuove auto).

In sostanza, non siamo mentalmente preparati ad una nuova austerity. Che, d’altro canto, sarebbe un tocchesana per una Terra martoriata dalle nostre pretese. Si legge che la crisi attuale sarà transitoria. Tutto è transitorio; ma bisogna vedere quante vittime si lasciano per strada.

P.S. L’ultima chicca del governo. Le “cabine di regia” contro il caro bollette ritennero utile per pensionati e dipendenti proseguire per 2 mesi la politica di € 200 aggiunti alla paga/pensione mensili. Poi però ripiegarono, per non esagerare (penalizzando le pensioni più basse), sull’anticipo al 1° luglio dell’adeguamento Istat (oggi + 8,4%), da corrispondere il 1° settembre con gli arretrati di luglio e agosto. Alla fine, il 1° settembre, la desolante scoperta: NULLA! Però i media ci riferiscono che i vertici del governo sono in costante riunione. Nel frattempo, le bollette continuano ad arrivare sempre più gonfiate, impoverendo tutti, privati e imprese. Complimenti all’uomo del whatever it takes, ma solo quando si tratta di salvare banche ed euro, non i normali cittadini.

Marco Giacinto Pellifroni 4 settembre 2022

Marco Giacinto Pellifroni 4 settembre 2022

Ho letto l’analisi economista peccato che l’autore si sia dimenticato che l’enorme debito italiano arrivi semplicemente dalla mancanza delle riforme che noi italiani continuiamo a rimandare facendo disavanzi continui, per poi lamentarci per la nostra mancanza di democrazia facendo diventare quasi inutile le elezioni. Un bel dibattito serio senza faziosità sarebbe interessante su questa materia ostica alle persone comuni.

Luigi Rossi