CRYPTOVALUTE. CI RISIAMO!

In più di un’occasione, l’ultima il maggio scorso, [VEDI] ho avuto modo di stroncare l’affidabilità delle cripto valute sulla base della mancanza di un bene reale a garanzia della loro convertibilità in denaro accettato, o meglio imposto, più che dalle leggi, dalla consuetudine. Ciò in occasione di un crollo generale del valore loro attribuito, dopo una “corsa agli sportelli”, sia pur digitali, alle prime avvisaglie di quello che poi è stato, in effetti un crollo disastroso: quello dell’accoppiata Terra-Luna, due “monete sorelle”, di cui l’una avrebbe dovuto fungere da stampella all’altra in caso di bisogno.

Sam Bankman-Fried, il giovanotto 31enne salito ai vertici della classifica dei miliardari di Bloomberg, grazie al patrimonio personale di $ 26 miliardi, creati come CEO della piattaforma di exchange in cripto valute FTX: i token “fatti in casa” FTT. Come ogni miliardario, anche Sam doveva far fruttare i suoi miliardi, man mano che si accumulavano; e allo scopo aveva creato una società satellite, la Alameda Research, alla quale prestava miliardi, non solo di FTT, ma anche di depositi dei suoi clienti, per fare operazioni ad alto rischio, causando il fallimento della casa madre. Una variante del classico schema Ponzi. Passano i secoli, ma la tentazione di distrarre soldi dei clienti per arricchirsi personalmente sembra essere irresistibile, anche per le stesse banche, quando l’osmosi tra banche commerciali e banche d’affari fu ripristinata nel 1999, in piena foga liberista, da Bill Clinton, abolendo la Glass-Steagall Act del 1933, varata dopo la crisi del 1929

Il discorso che vale per le cripto valute non è diverso da quello applicabile al sistema bancario, con sportelli fisici o virtuali. La ragion d’essere “ufficiale” di una banca, infatti, qual è?

PUBBLICITA’

Quella di raccogliere soldi dai risparmiatori per poi prestarli nei circuiti aziendale e privato, tramite finanziamenti e mutui. Il che significa che, qualora improvvise preoccupazioni, fondate o messe in circolo ad arte, inducessero la tumultuosa, simultanea richiesta di rimborso da parte dei risparmiatori, timorosi di perdere i propri soldi, le banche hanno questa alternativa: chiedere il rientro immediato dei prestiti, portando al fallimento e alla disperazione imprese e famiglie, o dichiarare insolvenza e fallire esse stesse.

Nella crisi del 2007-2008, venne deciso di lasciar fallire alcune grandi banche e molte di minori dimensioni, e di salvare con soldi dello Stato (ossia dei contribuenti) molte altre, con un oscuro criterio di selezione. In altri termini, il garante ultimo si scoprì essere lo Stato, ossia l’insieme dei cittadini, coinvolgendo nel rastrellamento monetario non solo coloro che avevano investito i propri soldi in quelle banche, ma anche intere popolazioni.

Le varie crisi finanziarie, di cui quella suaccennata del 2007-2008 non è che l’ultima in ordine di tempo, ma non certo come entità, si sono verificate nonostante la recente scoperta che le banche non si privano affatto del denaro depositato sui conti correnti per effettuare prestiti, agendo quindi, a termini di legge, come intermediarti del credito, bensì si avvalgono della facoltà, non prevista da alcuna legge, di creare denaro dal nulla in maniera virtuale. Con una limitazione, però: possono farlo soltanto indebitando qualcuno, ossia coloro cui erogano prestiti: sono i prestiti che creano i depositi, e non viceversa, come ci è sempre stato insegnato. Con un ulteriore vantaggio, ottenuto con falsi in bilancio, apponendo al passivo i denari creati dal nulla e prestati, per poi compensarli nel porre all’attivo la loro restituzione, evitando così di pagarci le tasse, limitate ai soli interessi.

La casa madre FTX aveva creato il grosso della sua ricchezza emettendo dal nulla token (cripto) FTT, di cui aveva riempito la cassa virtuale della sua consociata Alameda Research, che operava per conto suo: operazioni, diciamo, di sapore “famigliare”, finché il castello di token è crollato [VEDI]

Il mondo delle cripto valute sorse sotto la bandiera dell’indipendenza dal circuito bancario, echeggiando la favola di Internet, che doveva affrancarci dall’informazione dei vari regimi, per poi finire sotto il monopolio di alcuni formidabili centri di potere e censura privati. Anche il mondo cripto ha seguito piste analoghe, col risultato di una miriade di cripto “fai-da-te” senza nessun peso reale (ne esistono più di 20.000!) [VEDI], e di pochi colossi in cui è venuto concentrandosi la quasi totalità delle transazioni, alla faccia della vantata decentralizzazione, quasi un’utopica democrazia monetaria. Colossi che, al pari delle banche, si sono messi a fare prestiti e investimenti. E si parla di decine di miliardi.

La lista di cadaveri, solo quest’anno, rischia di arricchirsi: oltre al succitato Terra-Luna, sono fallite, tra le altre, Celsius e Three Arrows, di media grandezza, Genesis Global Capital, che ha sospeso i prelievi, ma soprattutto FTX, che si contendeva il primo posto con la concorrente Binance, che ora, grazie all’effetto contagio e quindi al moltiplicarsi delle richieste di prelievi, sta correndo un analogo rischio. Il panico corre alla velocità della luce, oggi in senso letterale, con la trasmissione delle notizie in tempo reale, 24/24.

Il liquido mondo digitale avrà pure i suoi pregi, ma non certo in campo finanziario, visto che ha la stessa inconsistenza della VR, la realtà virtuale che trova invece milioni di seguaci, senza sorprese, nel campo dell’intrattenimento. Solo adesso ci si accorge di quanto sia stato esiziale il connubio forzato delle società tecnologiche con le cripto valute, che si sono rivelate spesso una zavorra. Emblematico il calo dei ricavi pubblicitari su società informatiche, persino del peso di Google, da parte di società di cripto valute, assillate dai prelievi e dal conseguente calo di valore: una tendenza ormai di lungo corso, con accelerazione spasmodica nell’ultima settimana, col fallimento di FTX e i timori di esiti analoghi da parte di altre società simili.

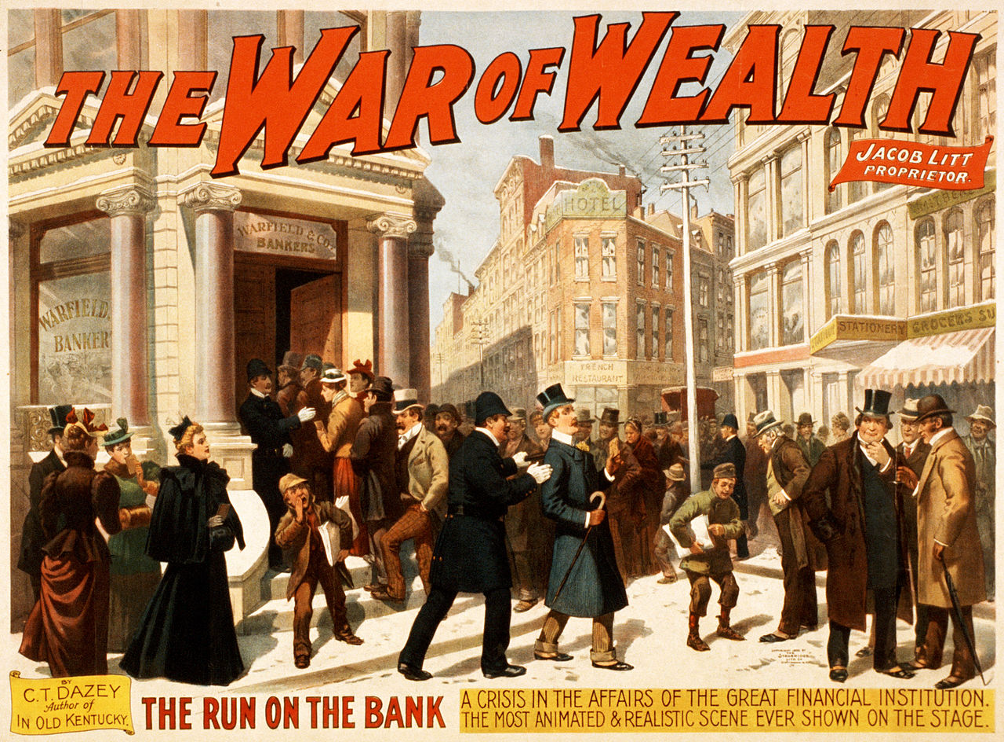

Immagine iconica dal titolo: La guerra per la ricchezza. Mentre i risparmiatori fanno la fila agli sportelli (run on the bank) nella vana speranza di ritirare i propri soldi, i ricconi in ghette e cilindro, con le loro eleganti dame al seguito, passeggiano indifferenti

Del resto, le cripto valute sono lo specchio dell’attuale società, che ha sostituito la finanza all’economia reale, le scommesse sul futuro alla presa d’atto del presente. Se facciamo una disamina del processo che ha portato agli eccessi e ai loro esiti rovinosi, vediamo che a fare da traino iniziale c’è l’ingordigia, l’illusione di guadagni facili e immediati: a fine secolo scorso la bolla di Internet; negli anni precedenti il 2007 i prestiti facili e il loro moltiplicarsi investendoli in titoli di Borsa, gonfiandone il valore apparente; negli ultimi anni il balzo incredibile del Bitcoin, da qualche centesimo a decine di migliaia di dollari.

Il CEO di FTX, il trentunenne Sam Bankman-Fried, considerato da Forbes il novello Warren Buffett, ha visto precipitare nel giro di un giorno un patrimonio netto di $ 26,5 miliardi in 1 miliardo, impoverendo d’un botto circa 1 milione di investitori. [VEDI] Dopo la dichiarazione di bancarotta, s’è volatilizzato più di $ 1 miliardo, di cui 660 milioni in una sola notte. Spariti nel nulla. Ad oggi il danno generale dei vari fallimenti supera i $ 30 miliardi. E gli italiani? Sembrano affascinati dalle cripto valute, come del resto da tutte le forme di giochi, lotto e lotterie… [VEDI]

Questa vecchia foto del 1946 ritrae l’Aga Khan III che, come ad ogni compleanno, riceve l’equivalente del suo peso in oro e diamanti. Sembra che la pratica sia proseguita fino a tempi recenti. Se qui si tratta di un lampante insulto all’intelligenza dei fedeli (ismailiti), l’emissione di cripto valute (e di moneta digitale!) ne è una sofisticata variante; ma la sostanza è simile

Da tutta questa girandola di perdite istantanee c’è da trarre un monito: la sparizione di moneta digitale, dalle cripto valute ai nostri depositi bancari, è di una estrema rapidità, e può avvenire sia per improvvise turbolenze che minano la fiducia dei risparmiatori-investitori, sia per decisione di enti autorizzati a simili incursioni, come il fisco, l’Inps, l’autorità giudiziaria, col rischio concreto di ritrovarsi in un attimo, magari durante il sonno, senza il becco di un quattrino. Anche per questa facoltà di spogliarci tanto facilmente, i governi di sinistra, quelli del “le tasse sono bellissime”, hanno insistito tanto, persino contro il parere della stessa BCE, per privarci sempre più del denaro contante, che tra l’altro, last but not least, è anche il solo denaro legale (che tuttavia oggi, per pudore, non recita più sul recto delle banconote la formula “pagabili a vista al portatore”). Come se questo spaventasse le varie cosche operanti a livello transnazionale. Dal 1° gennaio il governo Conte 2 ci aveva lasciato in eredità l’ulteriore taglio da € 2000 a 1000 dei pagamenti in contanti. Ma ora il nuovo governo imbocca il senso inverso, alzando il tetto a € 5000. Un governo che, nei limiti consentiti dall’UE, sta varando norme, vedi anche quelle sull’immigrazione clandestina, finalmente contrario all’andazzo degli ultimi lustri. Marco Giacinto Pellifroni 20 novembre 2022

Marco Giacinto Pellifroni 20 novembre 2022