Casa

|

LA FINE DELL’EQUIVALENZA: |

|

LA FINE DELL’EQUIVALENZA: |

|

Il sentiero della mobilità verso l’alto nei decenni a partire dal dopoguerra è stato univoco: una laurea e la proprietà di una casa. L’equivalenza tra quest’ultima e la promozione sociale è ora fortemente dubbia. Nel periodo postbellico 1945-2005, le strade per salire nella scala sociale in America erano di guadagnarsi un titolo di studio accademico e diventare proprietari di casa. |

|

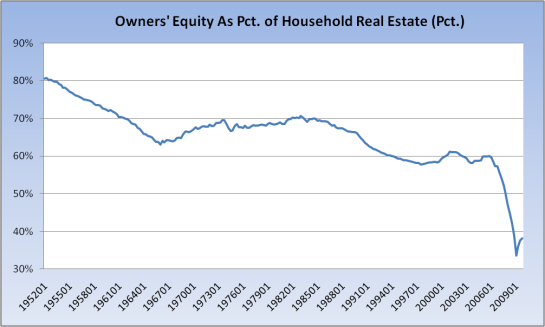

Secondo molti parametri, la mobilità all’insù ha cessato di essere un indicatore standard della vita degli Americani. In un suo recente articolo** il cinese Cam Hui mette a confronto l’America di oggi con la Repubblica Popolare Cinese dominata dal Partito Comunista, per concludere che entrambe sono rette da piccole elite finanziarie e politiche che detengono posizioni perlopiù ereditate. Certo, le Università dell’Ivy League*** sono tuttora strade per accedere a potere e ricchezza, ma queste sono posizioni “di Casta” asservite agli interessi delle Elite di Potere, cui è affidato l’onere di fare il gioco sporco e il lifting dello status quo. Nei decenni tra il 1945 e il 2005 comprarsi una casa apriva una maggiore opportunità di una scalata sociale che non l’iscrizione in una Università di elite. A prescindere dall’educazione o dal posto di lavoro, se potevi acquistarti una casa, le grosse detrazioni fiscali connesse alla proprietà di un immobile abbattevano le tasse mentre aumentavano i “risparmi” investiti nel valore della casa. Anche senza alcun apprezzamento, il mutuo costituiva comunque un risparmio forzato; e il valore accumulato poteva essere trasmesso ai propri figli una volta estinta l’ipoteca. La ricchezza ereditabile è ciò che qualifica la “classe media”: i poveri non hanno alcun bene da tramandare, e così, a distanza di tre generazioni, la famiglia rimane povera. Le famiglie che invece hanno accumulato ricchezza nella proprietà della casa di famiglia sono diventate classe media, ponendo le basi della ricchezza delle generazioni future. Come dice il proverbio, ci vogliono tre generazioni per produrre un musicista. Oggi la famiglia media americana ha pochissima ricchezza, o addirittura nulla. La ricchezza è stata sperperata nella prodiga sottoscrizione di linee di credito immobiliare, o è stata persa nel “balzo all’insù” suggerito dalla bolla immobiliare verso una casa più grande e costosa (o una seconda casa) il cui valore si è nel frattempo sgonfiato, spazzando via l’illusorio valore aggiunto e arrivando persino a sgretolare un valore lentamente accumulato attraverso tre generazioni (v. grafico). |

|

Il grafico mostra il valore totale di tutta la proprietà immobiliare residenziale, che include 1/3 delle case di proprietà libere da mutui. Secondo lo US Census Bureau, nel 2008 c’erano 51.487.282 case gravate da un mutuo e 23.875.803 totalmente pagate. […] Nella migliore delle ipotesi il valore investito nelle case con mutuo è del 6% [cioè il restante 94% rappresenta quanto rimane da pagare per estinguere il mutuo. NdT].

|

|

Il che significa che nella maggior parte delle case con un mutuo sulle spalle non è rimasto più niente da lasciare in eredità. Molte case hanno addirittura un valore negativo (ossia valgono meno di quanto devono ancora pagare alla banca). […] La drammatica verità è che la ricchezza ereditabile rimasta nelle case delle famiglie è crollata dal 70% del valore totale al 38%. Tradotto in pratica, ciò vuol dire che soltanto chi possiede una casa al 100% è in grado di trasmetterla ai discendenti. Troviamo inoltre che il valore del patrimonio immobiliare familiare è sceso da $ 23 trilioni nel 2006 a $ 16,5 trilioni a fine 2009. Ciò rappresenta un declino di $ 6.5 trilioni, ossia più della metà degli $ 11 trilioni evaporati durante lo scoppio della bolla creditizia/immobiliare. […] A fine 2009 il valore presente nel patrimonio immobiliare delle famiglie era di soli $ 6.24 trilioni [contro un valore contabile di $ 16,5 trilioni, la differenza essendo quindi debito verso le banche. NdT], di cui ben $ 5,25 trilioni era il controvalore delle case totalmente pagate: il che lascia solo $ 1 trilione ai 51 milioni di case gravate da mutuo ipotecario. Questa è una conclusione agghiacciante, in quanto suggerisce che all’80% inferiore delle famiglie americane che hanno una casa non è rimasto virtualmente alcun bene da lasciare in eredità. […] L’orgia della speculazione e dell’indebitamento a leva [leverage] incentivato dalla bolla del credito immobiliare del 2000-2006, ha distrutto, a bolla scoppiata, la maggior parte della ricchezza della classe media della nazione. In effetti, la ricchezza accumulata in tre generazioni è stata spazzata via in consumi velleitari e drogati dalla speculazione. Ora, in questa fase post-bolla, la situazione sembra fosca. Mentre non si vedono segnali di un apprezzamento del mercato immobiliare, ci sono invece quattro tendenze verso un suo ulteriore deprezzamento: – gli USA sono impantanati in una Recessione da cui non possono uscire se non cancellando trilioni di cattivi prestiti, derivati irredimibili, mutui ipotecari privati e commerciali insoluti, debiti aziendali spazzatura (junk); – i baby boomers [i nati subito dopo l’ultima guerra. NdT] che svendono le loro grandi case suburbane e/o seconde case, hanno tasse più alte e un minor numero di potenziali acquirenti, mentre le generazioni a loro successive hanno scarse prospettive di lavoro; – i tassi d’interesse stanno salendo, deprimendo la valutazione degli immobili; – se l’inflazione torna a farsi viva e il mercato immobiliare ristagna, i proprietari di case vedranno il potere d’acquisto di quanto hanno ancora in tasca sempre più eroso, come successe nel periodo 1980-84, quando il valore delle case rimase piatto, mentre l’inflazione cresceva, mangiandosi parte di quel valore. […] Queste macro-tendenze mettono la parola fine al concetto che comprarsi la casa sia ancora la strada verso una ricchezza tramandabile e sinonimo di mobilità verso l’alto. * Pubblicato su: http://seekingalpha.com/article/199135-housing-and-the-end-of-upward-mobility-in-the-u-s?source=email ** Pubblicato su: http://seekingalpha.com/article/199135-housing-and-the-end-of-upward-mobility-in-the-u-s?source=email *** Gruppo di 8 Università di grande prestigio negli USA nord-orientali.

|