versione stampabile

A COSA SERVONO LE BANCHE?

| versione stampabile A COSA SERVONO LE BANCHE? |

|

La fotografia dell’Italia che ci

presentano giornali e TV è quella di un Paese straccione, in quanto si

conformano al metro di giudizio, anzi di

rating,

per usare un termine più in voga, basato sul suo debito pubblico: tra i più

alti del mondo, si afferma con angoscia. Ma come si forma questo debito pubblico, e chi ne è il creditore? |

|

Lo Stato necessita di denaro per le sue spese correnti; e dimentichiamo in questo stadio se siano oculate e necessarie o viziate da sperperi e inefficienze.

Per ottenere questi soldi,

poniamo € 50 miliardi, lo Stato potrebbe farli stampare dal suo Istituto

Poligrafico e poi metterli direttamente in circolazione usandoli per i suoi

pagamenti. Interessi per lo Stato? Zero.

Troppo semplice e a buon mercato. Lo Stato invece stampa dei BOT o titoli

equivalenti e li dà alla Banca Centrale (ieri Bankitalia, oggi BCE) per

ottenere da questa le banconote che ha scelto di non stampare. In sostanza

avviene un cambio di carta contro carta, con un vantaggio però per la banca

centrale, che vi applica un interesse, a suo insindacabile arbitrio. Lo

Stato si comporta così da vassallo, ponendosi nella posizione del debitore

nei confronti di un presunto creditore. Presunto, perché in effetti la banca

centrale quelle banconote le stampa dal nulla, o meglio le addebita ai

cittadini italiani, che pure sono chiamati a produrre un equivalente

ammontare di ricchezza, nel caso felice in cui ai soldi immessi nel circuito

corrisponda un’identica crescita del PIL. In caso contrario, quanto manca al

pareggio è pura inflazione, ossia perdita generale del potere d’acquisto di

tutta la moneta circolante, vecchia e nuova. Questo vassallaggio dello Stato

verso le banche non è dettato da nessuna esigenza, solo dalla connivenza tra

mondo politico e bancario, dove il primo si riconosce suddito del secondo

per pura convenzione: riconosce infatti potere a chi lo trae proprio da

questo davvero interessato riconoscimento. Certo, anche se lo Stato quei

soldi se li stampasse in proprio, sarebbero poi i cittadini a doverne

rispondere, lavorando e pagando le tasse; ma almeno non ci sarebbero

interessi da elargire a una terza parte, che reclama poi la restituzione di

soldi e interessi, denominati debito pubblico, senza aver nulla prodotto. L’accumularsi di questo presunto debito pubblico attraverso gli anni (per tacere dei secoli) ha finito per crearne una montagna, ormai insolvibile. Lo Stato italiano è spendaccione, ben lo sappiamo, a nostre spese. Tuttavia, se togliessimo dalle sue uscite annuali gli interessi sul debito pubblico, lasciando cioè che la moneta se la stampasse in proprio, ci sarebbe un avanzo, e non un perpetuo disavanzo. Tanto per capirci, se una finanziaria si aggira sui € 20 miliardi e gli interessi sul debito sono sugli € 80 miliardi, tolti questi ultimi, svanirebbero anche i primi, con tanto di avanzo, appunto. |

|

Nell’ultimo anno abbiamo tutti sentito parlare dei CDS (Credit Default Swaps), che altro non sono che il premio assicurativo che un investitore paga nel caso voglia tutelarsi dal rischio di bancarotta del creditore, nel nostro caso lo Stato. Com’è ovvio, più alto il rischio, maggiore il premio. |

|

Riporto

in calce una tabella con le graduatorie di merito (o demerito), di varie

nazioni, complete di un raffronto, molto significativo, del crescere o, in

pochi casi, del decrescere di questo premio nel volgere dei primi 6 e 8 mesi

del 2008. Argentina, Venezuela, Islanda e Russia guidano il drappello dei

Paesi più insicuri. Per l’Italia la corsa al rialzo è stata notevole, specie

durante l’estate scorsa, col dilagare della crisi mondiale (+78,8%). Se i

dati fossero ulteriormente aggiornati, vedremmo di certo lievitare

ulteriormente i premi, in proporzione agli accresciuti rischi.

Ciò

significa che l’UE ha una moneta unica che mal si adatta a queste divergenze

strutturali dei vari Paesi, con alcuni in acuta sofferenza ed altri in

relativa miglior forma. Non si dimentichi che Questa tentazione centrifuga sarà la prova del fuoco di un’Europa unita (a

forza) monetariamente, ma non politicamente; eppure potrebbe non essere

quella iattura che tanti sembrano paventare.

Potrebbe non esserlo, a patto però che la rivoluzione strutturale, che non

potrà che accompagnarle si, contempli anche l’esclusione della banca centrale

nazionale (Bankitalia) dall’emissione di moneta a debito per lo Stato; e che

quest’ultimo si appropri di questa funzione, che costituzionalmente gli

compete. Prima

che si giunga a questo comunque drammatico passo, revocando il giogo

impostoci coi Trattati di Maastricht del 1992, bisogna tuttavia che il

risparmio privato degli italiani non resti congelato nelle banche, che hanno

prosciugato il credito alle attività produttive, specie medio-piccole,

portandole alla asfissia, ma sia a queste ultime prestato in via diretta.

Cosa possibile soltanto ad uno Stato abilitato a creare la sua valuta

secondo necessità. In questo modo la politica economica statale sarà anche

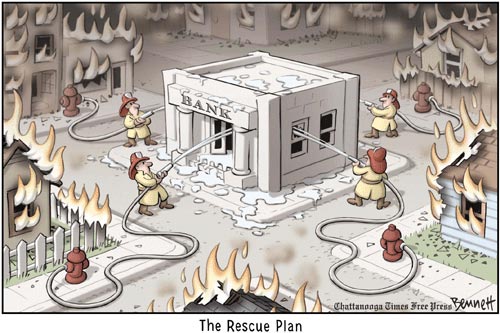

politica monetaria, come è giusto che sia. Concludo con l’ironica vignetta di un cartoonist americano, che bene rende l’idea di come i governi salvino le banche, col pretesto di salvare i risparmiatori. Una volta salvatesi, però, chiedono a sempre più aziende di rientrare, negando loro le scialuppe indispensabili per superare i marosi della tempesta perfetta in corso ormai da 16 mesi.

Marco Giacinto Pellifroni

14 dicembre 2008

|